Como consultar o histórico do Score?

-

É comum que os órgãos protetores de crédito possuam uma pontuação, chamada Score, que influencia diretamente na possibilidade de contratação das modalidades de crédito encontradas no mercado. Essa pontuação pode variar de acordo com vários fatores, e, por isso, é importante sempre consultar o histórico do seu score, sabendo se ele está tendo progresso ou regresso.

Ao mesmo tempo em que algumas coisas podem fazer com que o seu score aumente, há pontos que podem fazer com que ele diminua. Dessa forma, ficar de olho nas variações dessa pontuação é fundamental para, se necessário, corrigir ou manter algum hábito.

A seguir, veja como você pode consultar o histórico do seu score e saiba o que fazer para conseguir aumentar essa pontuação. -

A Serasa é um dos principais órgãos de proteção ao crédito, sendo um dos mais lembrados pelos consumidores quando se fala sobre dívidas e negativação do CPF. Além disso, a empresa também é utilizada por bancos e outras instituições financeiras, que a consultam antes de liberarem alguma modalidade de crédito para os consumidores solicitantes.

Você pode consultar o seu score na Serasa tanto pelo site da instituição, como no aplicativo para celular - o caminho para a consulta é muito semelhante nas duas formas. Pela internet, acesse o site da Serasa e clique em "Consultar CPF grátis". Já pelo aplicativo - disponível para Android e iOS -, clique em "Próximo" até que apareça a tela onde você deverá inserir o seu CPF. -

O próximo passo é colocar o seu CPF e a sua senha, caso você já tenha um cadastro no site. Caso ainda não tenha, não se preocupe, pois o cadastro pode ser feito em poucos minutos e é completamente gratuito. É só colocar alguns de seus dados pessoais, como nome completo e e-mail, e cadastrar uma senha.

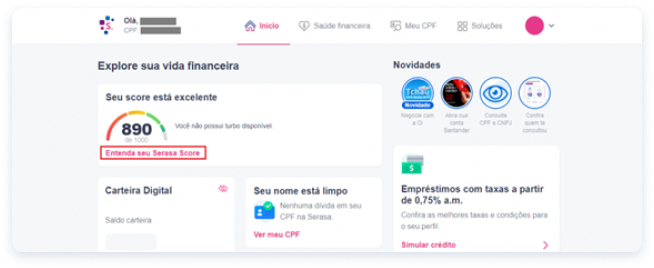

Ao entrar na página principal da sua conta no site, você poderá ver automaticamente qual é a sua pontuação do score. Além de ver quantos pontos você tem, também é possível saber qual é o seu nível (baixo, regular, bom ou excelente) e se há dívidas negativando o seu nome. -

Depois de consultar o seu score e ver qual é a sua pontuação, clique em "Entenda seu Serasa Score". Na tela seguinte, você verá outros detalhes sobre o seu score, como a última alteração e em qual faixa ele se enquadra, além do diagnóstico da sua pontuação - quais foram os fatores que fizeram os seus pontos aumentarem ou diminuírem.

-

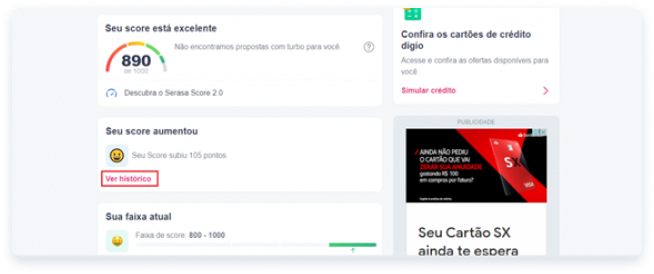

Logo no retângulo abaixo de onde aparece o seu score e nível, selecione a opção "Ver histórico" para ver quais foram as alterações que o seu score já teve.

-

Conhecendo o seu histórico, você consegue ver se a sua vida financeira está indo bem ou não. Caso você identifique quedas após quedas, há algo de errado - ou você está contraindo muitas dívidas, ou seus pagamentos não estão sendo feitos em dia, entre outros fatores que impactam negativamente a sua pontuação. Em uma situação como esta é preciso ter cuidado, pois se você precisar de alguma modalidade de crédito ou fazer alguma compra parcelada, pode ter dificuldades para conseguir ser aprovado.

-

Já se o seu score estiver crescendo, é um sinal de que o que você está fazendo está dando certo. Continue pagando suas contas antes ou no dia do vencimento, fique longe das dívidas e evite consultar a contratação de crédito em muitas empresas.

Como consultar o Serasa Score?

Como consultar o histórico do Serasa Score?

O que faz o meu score diminuir?

Quanto maior for o seu score, maiores são as chances de você conseguir fechar um bom negócio quando precisar de crédito. Por isso, é normal os consumidores procurarem maneiras de aumentar essa pontuação. No entanto, assim como o score pode aumentar, ele também pode diminuir. A partir disso, é essencial se atentar às oscilações da sua pontuação e, principalmente, ao que causa essa redução.

Um dos principais fatores que impacta negativamente o Serasa Score é o não pagamento de contas, o que acarreta na criação de dívidas. Enquanto você não pagar as dívidas existentes no seu CPF, dificilmente seu score irá aumentar - pelo contrário, a tendência é só cair.

Além disso, o pagamento em atraso das contas também é um fator de redução do score. Por mais que você não demore muito para pagar as suas dívidas, a partir do momento em que você não faz seus pagamentos em dia, sua organização financeira não está tão organizada assim.

Outra coisa que pode fazer com que a sua pontuação caia é a quantidade de empresas que consultam o seu CPF. Quando você solicita em empréstimo ou financiamento a uma empresa, ela consulta o seu CPF junto aos órgãos protetores de crédito para saber se há algo que a ofereça um risco de inadimplência.

Desta forma, o fato de várias empresas consultarem o seu CPF pode significar que a sua renda será comprometida futuramente, o que acaba impactando de forma negativa o seu score. Por isso, evite consultar diversas empresas, mas foque apenas em algumas.

Vale ressaltar que é sempre bom manter a sua pontuação alta, acima da faixa regular. Por mais que você não tenha nenhuma intenção de contratar algum empréstimo ou financiamento nos próximos meses, imprevistos podem acontecer. Neste caso, estar nas condições adequadas é importante para que a solução do seu problema venha o mais cedo possível.

Como aumentar o meu score?

Se, por um lado, há fatores que fazem com que o score só diminua, há outros pontos que influenciam positivamente para o seu crescimento.

Ao mesmo tempo em que o acúmulo de dívidas só faz com que o seu score seja reduzido, o pagamento dos valores em aberto te ajuda aumentar a pontuação. Enquanto seu nome estiver sujo, dificilmente seu score vai aumentar. Por isso, pague ou negocie as suas dívidas, a fim de limpar o seu nome e dar o primeiro passo para se organizar financeiramente.

Além disso, é fundamental que você mantenha as suas contas em dia. Evite atrasos. Pague as contas e despesas antes ou no dia do vencimento, evitando a cobrança de multa e juros e, também, o impacto negativo para o seu score. Neste caso, vale a pena se planejar para não correr o risco de atrasar um pagamento.

Outra coisa que pode colaborar para o crescimento do seu score é a atualização dos seus dados. Em mudanças de nome, telefone ou endereço, não deixe de atualizar essas informações nos bancos ou instituições financeiras onde você tem algum cadastro.

Mantenha, ainda, o seu Cadastro Positivo. Desde 2019, os consumidores são incluídos automaticamente neste cadastro, mas, quem preferir, pode sair. O ideal é que você opte por permanecer, uma vez que ele funciona como um currículo financeiro. Assim, as empresas conseguem analisar o seu perfil de uma maneira mais completa, o que ajuda para o aumento da sua pontuação.

Por fim, uma boa dica é fazer um planejamento financeiro. Colocando no papel todos os seus gastos e ganhos, você consegue visualizar melhor o seu fluxo financeiro, o que te ajuda a administrar melhor sua renda mensal. Com uma boa saúde financeira, seu score só tende a crescer.

Esse cuidado se estende também ao seu cartão de crédito. Fique atento aos limites desproporcionais à sua renda, à anuidade e a outras tarifas, além de sempre pagar o valor total da fatura, se possível.

Meu nome está sujo, mas a dívida não é minha. O que fazer?

Viu que seu nome está sujo ao consultar o histórico do seu score, mas não reconhece a dívida como sua? Você pode ter sido vítima de uma negativação indevida. Infelizmente, todo consumidor está sujeito a passar por esta situação alguma vez na vida, seja por um erro da empresa em cobrar um produto ou serviço que não foi solicitado, seja porque a negativação não foi anulada após o pagamento de uma dívida que existia.

Em um caso assim, a primeira coisa a ser feita é entrar em contato com a empresa responsável por negativar seu CPF, explicar o seu caso e pedir a retirada imediata do seu nome das listas de maus pagadores. Se a negativação realmente for indevida, seu nome deve ficar limpo em até 5 dias úteis, no máximo.

Se este período não for respeitado, ou se você tiver algum prejuízo resultante da negativação indevida - como a não aprovação em uma solicitação de crédito, por exemplo -, você ainda pode entrar com uma ação contra a empresa e pedir uma compensação por todo o transtorno vivido.

Para isso, você pode contar com a ajuda da noPositivo! Clique aqui para ter uma avaliação gratuita do seu caso e saiba se você pode ter direito a uma indenização.

Somos uma empresa especializada em auxiliar o consumidor que sofreu uma negativação indevida, trabalhando para limpar o seu nome e na busca de uma compensação justa por tudo o que foi passado.

Quer saber mais sobre como podemos te ajudar? Consulte o nosso FAQ ou, se preferir, nos envie uma mensagem!